더트레이드데스크(TTD)는 광고주가 고효율의 광고를 집행할 수 있도록 지원하는 기업이다. 디지털 광고, 특히 CTV 광고 시장이 크게 성장하면서 수혜를 입고 있었는데, 예상치 못한 실적 부진으로 주가가 크게 하락한 바 있다. 이번 하락이 매수 기회가 될 수 있을지 알아보자.

디지털 광고산업의 구조

1) DSP(Demand Side Platform): 광고주 또는 광고대행사가 광고를 낼 때 사용하는 플랫폼. 데이터 분석을 기반으로 최적의 광고 효율을 이끌어 내는 솔루션

ex) The Trade Desk, Google DV360

2) SSP(Supply Side Platform): 광고 매체(퍼블리셔) 향으로 기술을 제공하는 플랫폼. 특정 디지털 공간에 가장 최적의 광고(매체 입장에서 제일 돈이 되는)가 노출되게 하는 솔루션

ex) Google Ad Manager, PubMatic

3) Ad Exchange: 광고주(DSP)와 매체(SSP) 사이에서 광고를 중개해 주는 플랫폼. 프로그래매틱 광고에서는 자동화된 비딩 시스템으로 양 진영에 최적의 광고를 매칭

ex) Google AdX, Xandr

4) DMP(Data Management Platform): 광고를 집행할 때 효율을 높이기 위해서 활용하는 모든 종류의 데이터를 관리해 주는 플랫폼

ex) Adobe Audience Manager, Oracle BlueKai

구글 반독점 이슈는 TTD에 우호적

디지털 광고 시장은 구글과 메타가 과점하고 있는 시장이다. 구글은 구글 검색과 유튜브, 메타는 인스타그램과 페이스북, 자사의 매체를 통해 강한 영향력을 행사하고 있다. 특히 구글은 DSP, SSP, Ad Exchange 모든 역할을 수행하면서, 광고주와 퍼블리셔 모두 그들의 플랫폼에 의존하게 되어 자기 이익을 극대화할 수 있다는 점에서 문제가 될 수 있다.

예를 들어, A기업이 구글 DSP를 통해서 광고를 구매하게 되면 높은 확률로 구글 검색이나 유튜브에 광고를 우선적으로 보여준다. 따라서 다른 매체에 광고가 제대로 노출되지 않아 광고 효과가 제한될 수 있다. 즉, 구글이 매체의 높은 지위를 무기 삼아 광고주의 광고효율보다는 자신들의 광고 수익 극대화에 초점이 맞출 위험이 있다는 것이다.

실제로 이와 같은 문제들 때문에 구글은 반독점 조사를 수 년째 받고 있으며, 광고 마켓플레이스 AdX를 따로 떼어내는 방안도 제시되고 있다.

반면, TTD는 매체를 가지고 있지 않기 때문에 최상의 광고 효율을 제공하는 애드 테크 플랫폼으로서 기능한다. 매체 구분 없이 광고 효율을 극대화하는데 집중하고 있다.

또 구글이 서드파티 쿠키 제공을 중단하자 TTD는 Unified ID(암호화된 사용자의 이메일 주소를 기반으로 개인정보를 식별하는 방식)를 활용해 오히려 더욱 경쟁력을 갖추고 있다. 예를 들어, 한 사용자가 웹사이트에서 광고를 보고 앱을 통해 다른 행동을 한다면, 두 개의 환경에서 발생한 데이터를 통합해서 하나의 사용자로 인식한다.

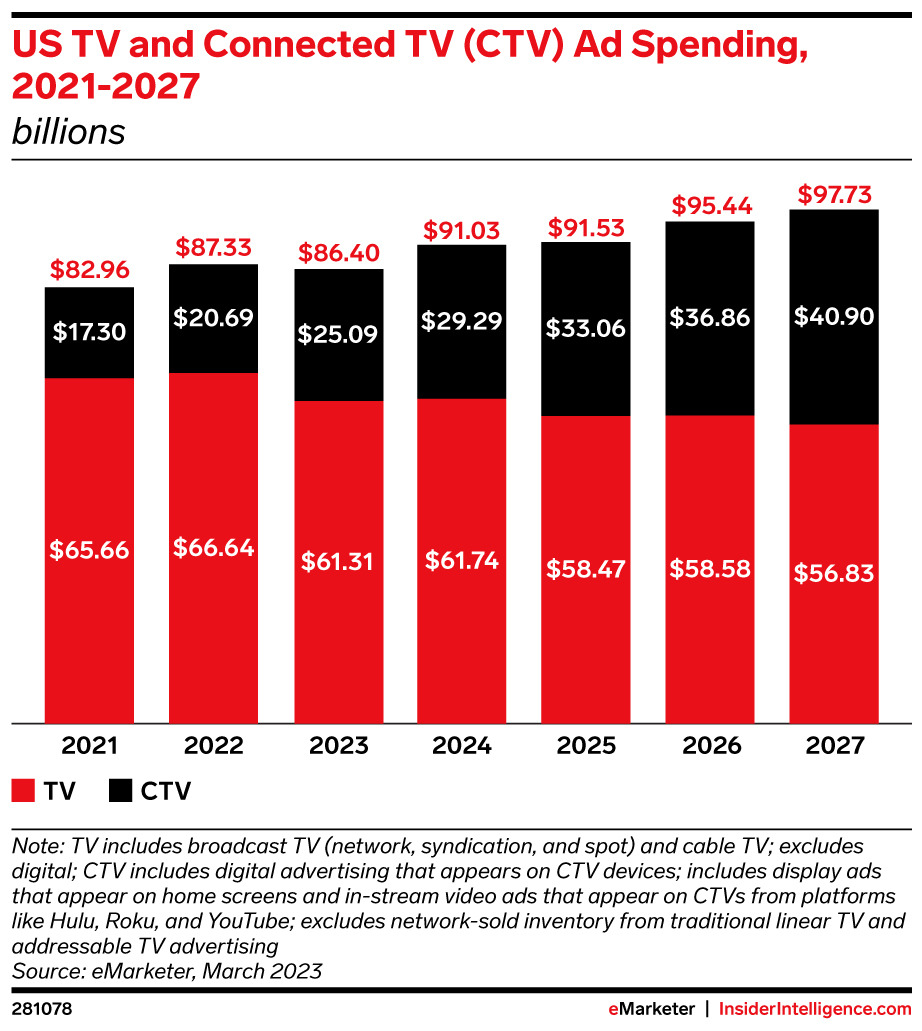

CTV 광고 시장의 성장

최근 CTV(Connected TV) 광고 시장의 성장이 새로운 성장동력으로 떠오르고 있다. CTV는 쉽게 말해 셋톱박스, 게임콘솔 등과 같은 인터넷 서비스를 지원하는 TV를 말한다. 특히 넷플릭스, 디즈니+ 같은 광고형 OTT의 수요가 증가하면서 전통 TV 광고가 CTV 광고로 옮겨가고 있다. 게다가 CTV 광고는 성별, 연령, 지역 등 데이터를 기반으로 개인화된 광고를 설정하고 그 성과를 분석하는 것이 가능해 그 성장이 가속화되고 있다.

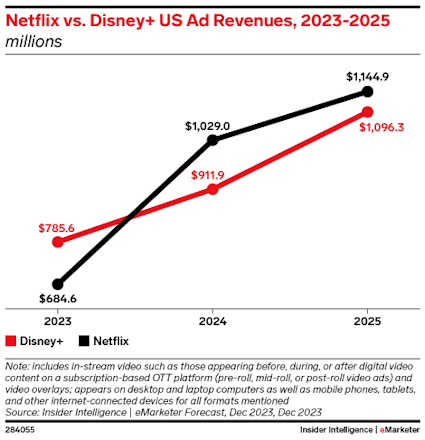

넷플릭스는 '22년 광고 요금제를 도입하고 주요 비즈니스 모델이 되었다. '24년에는 자체 광고 플랫폼을 출시했는데, 일부는 TTD 같은 외부 DSP를 통해 거래된다. 자체 광고 기술만으로는 한계가 있다는 것을 방증한다. 그 외 OTT 업체들도 광고 시장에 뛰어들고 있는데, 이런 흐름들은 TTD에게 긍정적으로 작용할 것으로 보인다.

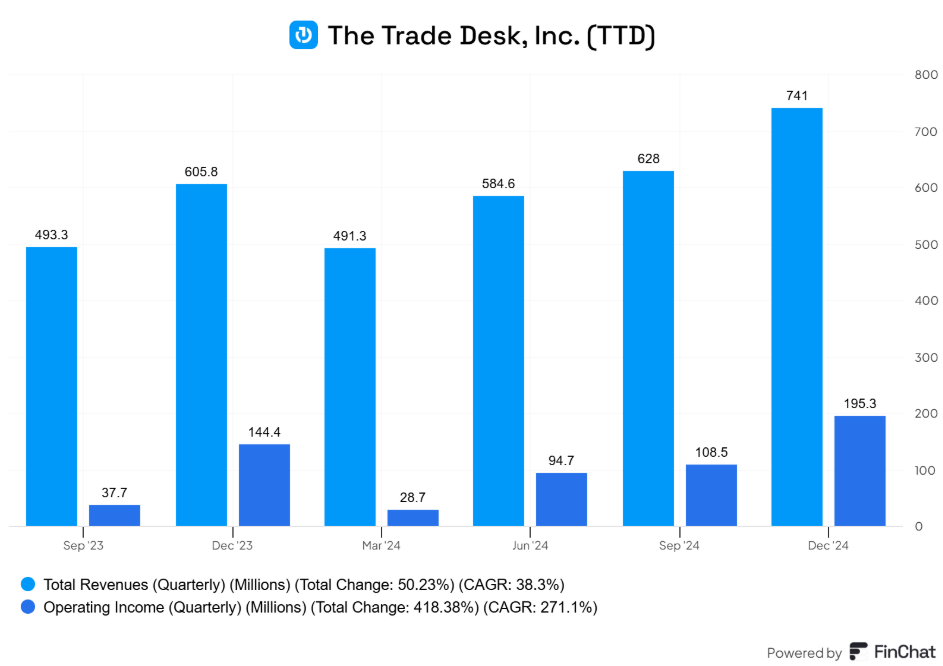

4Q24 실적 부진

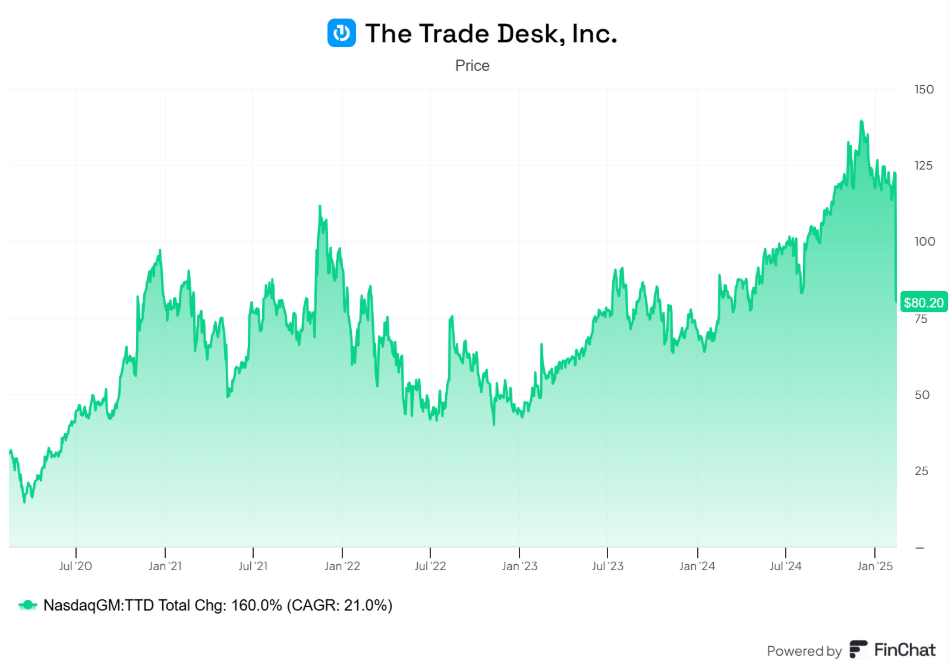

TTD의 이번 실적은 컨센서스와 가이던스를 모두 소폭 하회했다. 코로나 때 한 번을 제외하고 상장 이후 33개 분기 동안 가이던스를 항상 지켜왔던 회사라 그런지 실망이 컸다. 게다가 1Q25 가이던스는 매출 5.75억 달러(+17%), EBITDA 1.45억 달러(-10%)로 시장의 기대치를 크게 하회하면서 주가도 -30% 넘게 하락했다.

회사는 실적 부진의 이유를 기존 Solimar에서 Kokai 신규 AI 플랫폼으로의 전환 지연, 그리고 내부 조직 재정비 과정에서 기회 손실이 있었음을 언급했다. 그래도 '25년 안에 Kokai로 100% 전환하고 디지털 광고 메타데이터 회사 Sincera를 인수해 공급망 개선 및 투명성을 확보하겠다고 밝혔다.

경영진은 CTV와 리테일 미디어가 성장을 지속적으로 주도할 것이며, 구글과 메타가 오픈 인터넷에서 일부 철수함에 따라 당사가 독립적이고 투명한 광고 플랫폼으로서의 입지가 강화되었다고 말했다.

이번 하락으로 PER 배수 60~70대에 머무르던 주가는 40대 중반으로 내려왔지만, 내년 낮아진 성장성과 수익성을 고려하면 절대 밸류에이션이 싸지는 않다. 다만 성장하는 CTV 광고 시장에서 프로그래매틱 광고 도입이 본격화되는 시기이며, 넷플릭스를 비롯한 주요 파트너십이 매출에 기여하는 모습이 확인된다면 주가는 생각보다 빨리 반등할 여지도 남아있다.

'미국 주식' 카테고리의 다른 글

| [라이브네이션] 글로벌 콘서트 산업의 독점 사업자 (1) | 2025.02.09 |

|---|---|

| [셀시어스] 재도약 할 수 있을까? (0) | 2025.02.05 |

| [테슬라] 많은 것들이 기대되는 2025년 (0) | 2025.02.01 |

| [더치브로스] 즐거움을 파는 커피 프랜차이즈 (2) | 2025.01.26 |

| [드래프트킹즈] 온라인 스포츠 베팅 시장에 베팅하자 (0) | 2025.01.22 |