미국에서 콘서트를 가거나 프로 스포츠 경기를 본 적이 있다면 아마 라이브네이션을 거쳐 이루어졌을 확률이 매우 높다. 이 회사는 라이브 엔터테인먼트 산업의 독점 기업으로 거론되며 법무부의 소송까지 진행 중일 정도로 그 영향력이 막강하다. 작년 말부터 계속해서 신고가를 갈아치우고 있는 이 기업에 대해서 알아보자.

라이브네이션은 '09년 2월, 티켓 판매의 최강자 티켓마스터와 공연 기획/프로모션의 강자 라이브네이션의 합병으로 탄생한 기업이다. 경쟁사에게 기술 제공을 한다는 조건으로 '10년 1월 합병이 최종 승인되었다. 공연 기획부터 티켓 판매까지 모든 단계를 장악하는 거대 독점 기업이 탄생한 것이다.

음악 시장의 변화 - 콘서트 성장

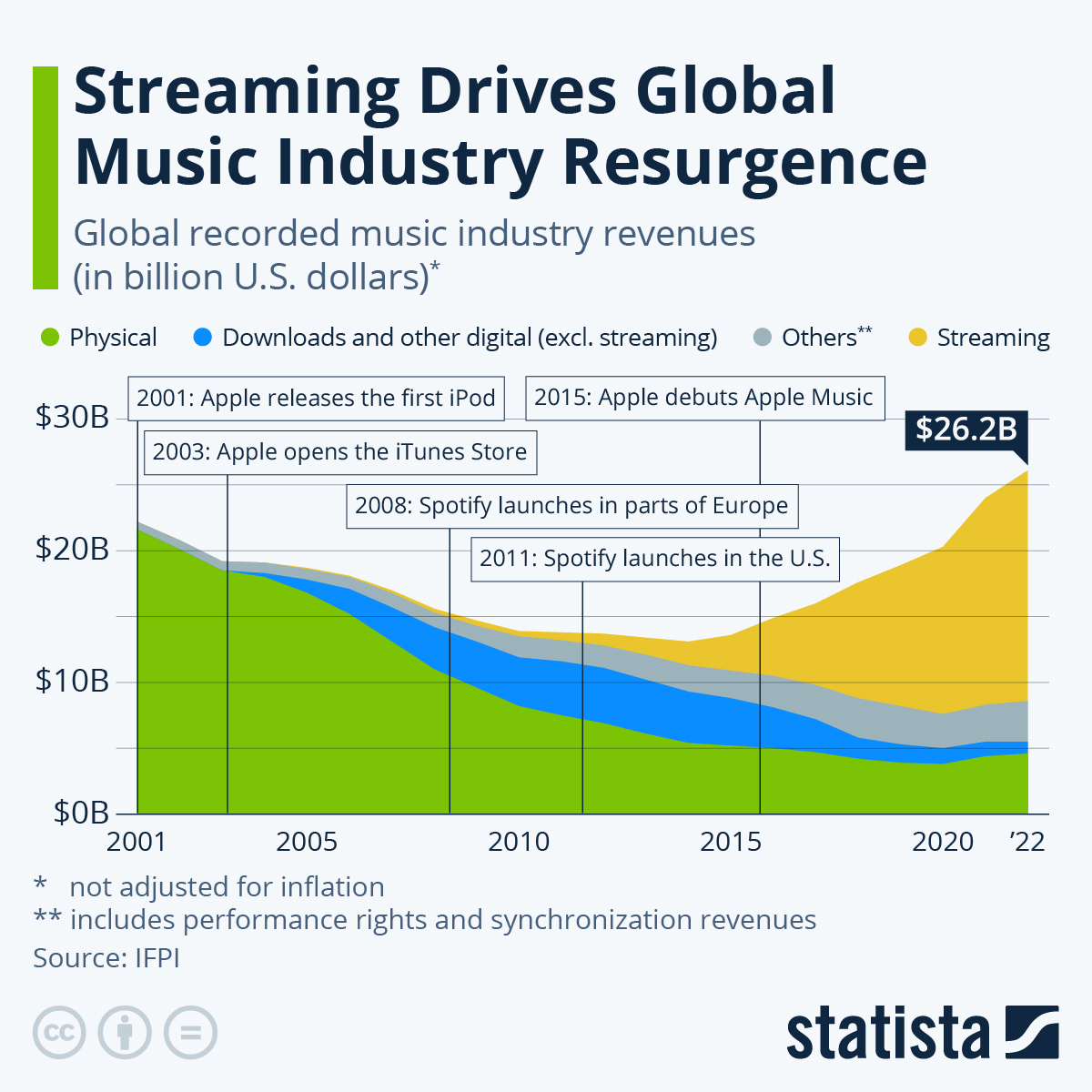

글로벌 음악 시장은 2000년대 초반까지만 해도 앨범이 음악 수익원의 대부분을 차지했다. 당시 탑 아티스트들은 무려 2,000~3,000만 장의 앨범 판매고를 올리기도 했고(현재는 400~500만 장), 그에 대한 로열티를 받았다. 하지만 콘서트는 주로 앨범 판매를 늘리기 위한 홍보 활동으로 여겨졌다. 콘서트 수익은 손익분기점을 겨우 넘기거나 마진이 제한적이었기 때문이다.

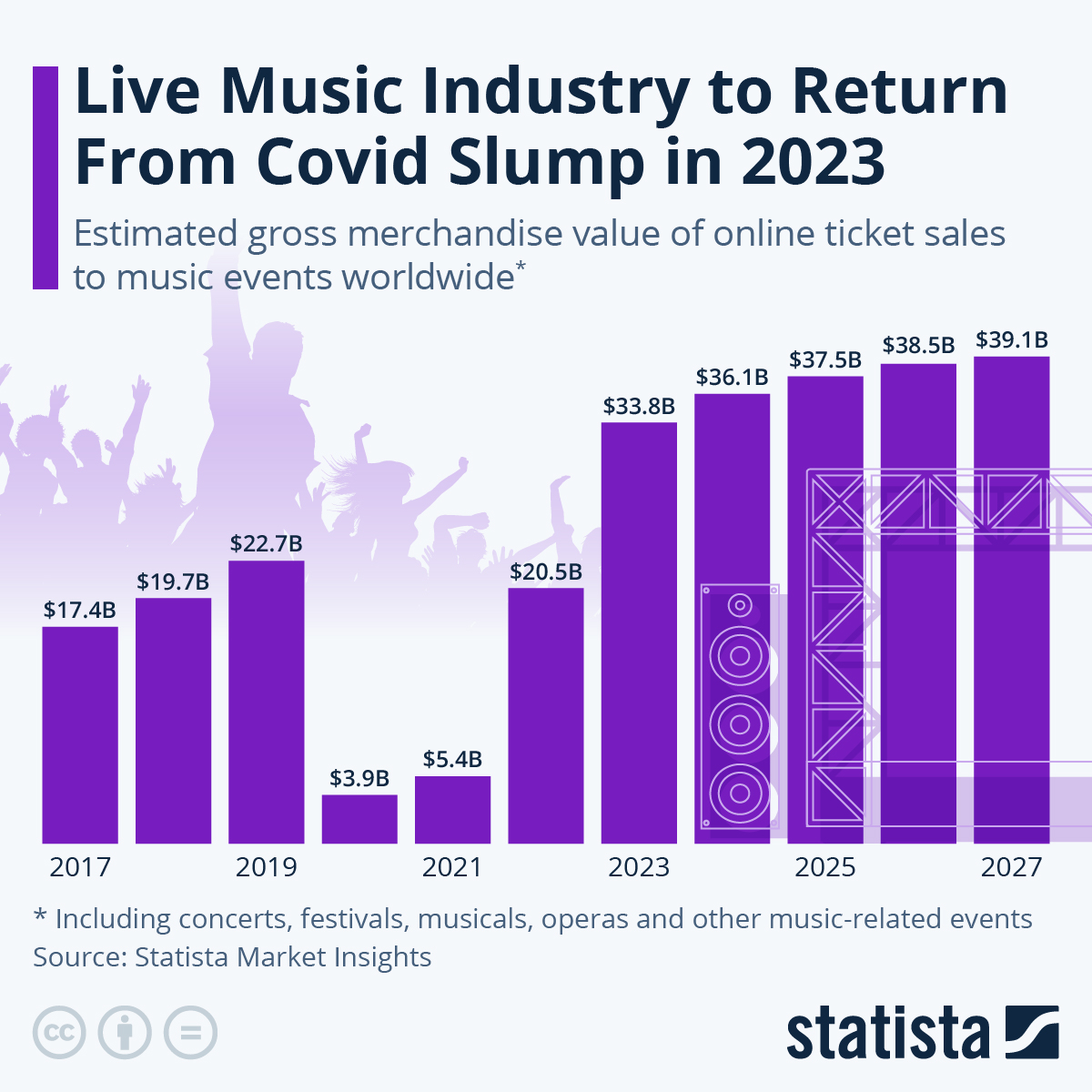

그러다 애플이 등장하고 디지털 음원 다운로드가 커지는가 싶더니, 스포티파이가 등장한 이후에는 판도가 완전히 바뀌었다. 앨범 판매량은 현격히 줄어들고 스트리밍 시장이 훨씬 커진 동시에, 아티스트들은 콘서트 규모를 엄청나게 키웠다. 정확한 통계를 찾을 수는 없었지만 현재 콘서트를 포함한 라이브 음악 시장 규모가(아래 차트), 음반/음원을 포함한 레코드음악 시장(위 차트) 규모를 넘어선 것으로 보인다.

'23년 기준 콘서트를 포함한 라이브 음악 시장 규모는 $34B에 달했는데, 이는 코로나 이전인 '19년 대비해서도 +50% 가까이 증가한 수치다. 코로나 이후 아티스트들의 글로벌 투어가 활성화되고 SNS 바이럴로 소비자들의 억눌렸던 수요가 폭발하면서 성장이 가속화되고 있다.

최근 몇 년 동안 가장 핫한 아티스트, 테일러 스위프트의 음원과 콘서트 수익을 비교해 보자.

'23년 그녀의 스포티파이 스트리밍은 291억 건으로 가장 높은 기록을 세웠다. 이것은 약 1억 달러의 로열티에 해당하며, 스위프트는 이를 작곡가, 프로듀서, 음반사를 포함한 다양한 권리 보유자와 나눠갖는다. 한편, 스위프트의 콘서트 'The Eras Tour'는 티켓 판매 수익만 20억 달러 이상 벌어들였다. 스위프트는 이 수익의 90% 이상을 가져가고 에이전트, 제작진 등과 나눠갖는다.

콘서트 투어는 2년 이상 진행되었지만, 이는 스트리밍 로열티와 비교했을 때 엄청난 숫자다. 라이브네이션의 CEO 마이클 라피노는 "오늘날 아티스트들은 수익의 대부분을 라이브 음악에서 얻고 있으며, 라이브네이션이 이제 전 세계 아티스트들의 가장 큰 재정적 지원자다"라고 말했다. 그만큼 음악 산업, 그리고 아티스트의 입장에서 콘서트는 매우 중요해졌다.

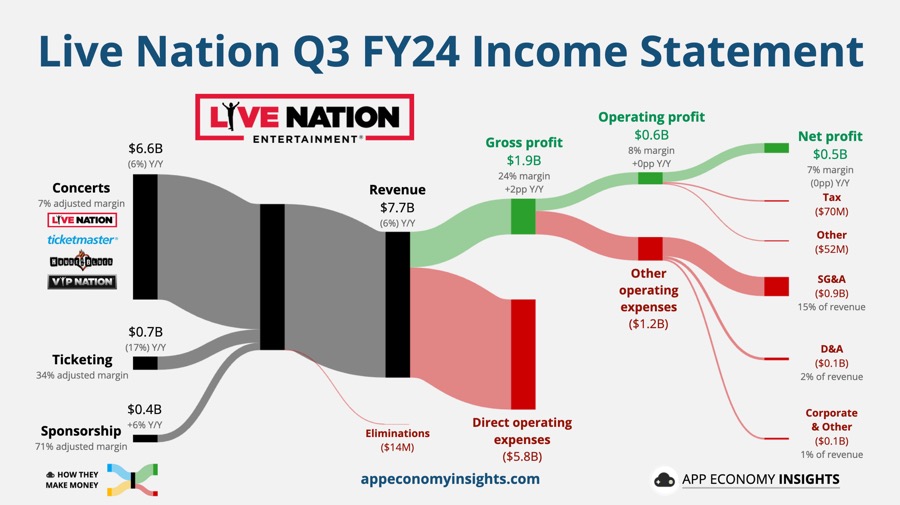

라이브네이션 실적 분석

라이브네이션의 사업부별 매출 비중은 콘서트 86%, 티켓팅 9%, 스폰서십 5%으로 콘서트 비중이 절대적이다.

콘서트 부문은 라이브네이션이 아티스트의 ‘프로모터’의 역할을 하는 것인데, 콘서트 장소 선택, 티켓 가격 설정, 이벤트 홍보, 재정적 개런티 제공 등을 해주는 것을 말한다. 콘서트 부문의 마진은 거의 없다시피 하는 대신 티켓 판매와 스폰서십으로 이익을 벌어들이고 있다.

라이브네이션은 전 세계 주요 공연장을 확보함으로써 시장에서 압도적인 점유율을 가져올 수 있었다.

‘23년 기준 수년에 걸쳐 373개 공연장 네트워크를 구축했고, 이 중 10%는 직접 소유, 55%는 임대, 나머지는 독점계약권 또는 운영권을 확보했다. 그리고 공연장에서 개최되는 이벤트에 티켓팅 서비스를 제공하는 독점 계약을 맺음으로써 엄청난 지배력을 행사하고 있다. 조사에 따르면 미국 내 매출 상위 아레나 공연장 티켓의 78%를 라이브네이션의 티켓마스터가 담당하고 있다.

중요한 것은 아티스트가 라이브네이션을 프로모터로 선택하지 않더라도, 해당 공연장이 티켓마스터와 독점 계약을 맺고 있다면 라이브네이션의 매출로 찍힐 수밖에 없다는 것이다. 위에 언급된 테일러 스위프트의 ‘The Eras Tour’의 경우가 그랬다. 스위프트는 라이브네이션의 경쟁사인 AEG를 프로모터로 선택했지만 투어의 대부분의 장소가 티켓마스터와 독점 계약을 맺었기 때문에 라이브네이션이 티켓 판매의 상당 부분을 담당했다.

마지막으로 라이브네이션 공연장에 스폰서십과 광고가 붙게 되는데, 이 부분의 매출 비중은 5%에 불과하지만 이익 비중은 30%다. 가장 최근에 발표된 3Q24에는 예정된 콘서트가 취소되면서 매출이 감소했음에도 불구하고 스폰서십 매출은 증가했다. 백만 달러 이상 매출을 내주는 주요 고객들이 20% 이상 증가했고, 특히 뷰티와 패션 관련 브랜드들의 스폰서십이 증가하고 있다.

우려 요인 - 반독점 이슈

‘24년 5월 미국 법무부(DOJ)는 라이브네이션과 티켓마스터를 반독점법 위반 혐의로 기소했다.

라이브네이션이 불법적인 반시장적 행위를 해왔다고 주장하며, 이로 인해 팬들이 더 많은 비용을 지불하고 아티스트들은 콘서트 기회가 줄어드는 등의 피해를 보고 있다고 지적했다. 회사 측은 이러한 주장을 전면 부인하고 그들의 서비스가 모두에게 이익을 준다고 주장하고 있다.

이 소송은 아직 진행 중인데 그러는 동안 트럼프 집권으로 사건이 재평가될 가능성도 높아졌다. 과거 트럼프 행정부는 반독점법 집행에 대해 보다 관대하고, 규제 완화 및 기업 친화적인 정책을 선호했기 때문이다. 그에 따라 기소 이후 횡보하던 라이브네이션의 주가도 트럼프 당선에 힘입어 크게 상승했다.

라이브네이션과 티켓마스터가 합병된 지 15년이 지난 지금, 그들의 합병은 확실히 시너지 효과를 내고 있다. 라이브 엔터테인먼트의 모든 단계를 포괄하는 수직 통합 시스템을 만들었다고 해도 과언이 아니다. 하지만 산업에서 지배적인 위치에 있는 만큼 밸류에이션도 비싸다. 12MF PER은 67배, 그리고 EV/EBITDA는 17배 수준이다. 그리고 위에 언급한 반독점법 이슈에 더해 이미 너무 높아진 티켓 가격과 경기 위축에 따른 소비 감소 또한 우려 요인이다.

'미국 주식' 카테고리의 다른 글

| [더트레이드데스크] 쿠키 없는 세상, TTD의 해법은? (0) | 2025.02.16 |

|---|---|

| [셀시어스] 재도약 할 수 있을까? (0) | 2025.02.05 |

| [테슬라] 많은 것들이 기대되는 2025년 (0) | 2025.02.01 |

| [더치브로스] 즐거움을 파는 커피 프랜차이즈 (2) | 2025.01.26 |

| [드래프트킹즈] 온라인 스포츠 베팅 시장에 베팅하자 (0) | 2025.01.22 |