기술이 발전하면서 우리가 이성을 만나는 방식도 많이 변화되고 있음을 느낀다. 기성세대에게는 익숙하지 않겠지만, MZ세대는 온라인으로 마음에 드는 이성을 찾고 메세지를 보내는데 거리낌이 없다. 특히 서양의 경우 좀 더 캐쥬얼한 만남을 선호함에 따라 온라인 데이트 어플이 활성화 되어있다.

매치 그룹은 틴더(Tinder), 힌지(Hinge), 매치닷컴(Match.com) 등 사람들이 가장 많이 쓰는 데이팅 앱을 소유한 기업이다. 매치 그룹의 주가는 코로나 이후 크게 올라 PER 70배를 유지하다가 2021년 후반부터 급락해 현재는 PER 10배 초반 수준에 불과하다. 매치 그룹은 다시 살아날 수 있을까?

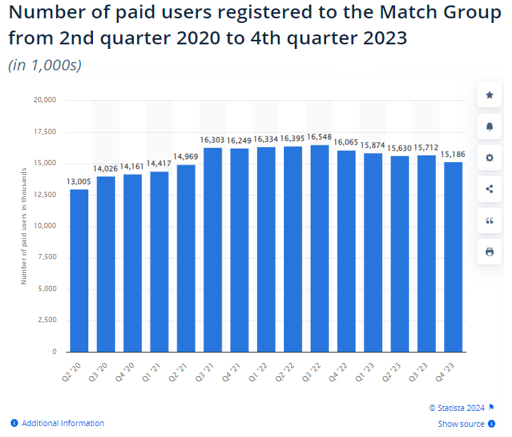

유료 이용자수 감소

주가 하락의 주요 이유는 역시 유료 이용자수가 감소하고 있기 때문이다. 2022년 4분기부터 매치의 유료 이용자수는 처음으로 감소세를 보였고, 가장 최근에 발표된 2023년 4분기 실적 발표에서도 5% 이상 감소했다.

데이팅 앱은 코로나 직후 이용자수가 급격하게 늘었다가 이후 정상화되자 대면 만남이 늘면서 인기가 식었다. 게다가 미국 소비자들이 경제적 불확실성으로 일부 데이팅 앱 구독료 지출을 줄이자, 광고주들이 해당 앱에 지출하는 광고비도 제한하는 상황이다.

틴더 셀렉트(Tinder Select) 멤버십 요금제 출시

매치 그룹은 이런 위기를 타파하기 위해 그룹의 가장 큰 데이팅 앱인 틴더 안에서 1% 미만의 이용자만 사용할 수 있는 '틴더 셀렉트' 서비스를 선보였다. 셀렉트 이용요금은 월 500달러에 이르지만 매치 그룹은 VIP 수요가 있다고 생각하는 것 같다.

셀렉트에 가입하려면 따로 신청을 해야하고 합격하면 프로필 배지를 받는다. 그로서 앱에서 더 눈에 잘 띄게 되고, 다른 셀렉트 회원의 프로필만 볼 수 있는 '셀렉트 모드'도 있다. 또 매칭이 되지 않았더라도 상대방에게 메세지를 보낼 수 있다는 장점이 있다.

사실 최근 들어서는 데이팅 앱 산업에서도 '폐쇄형' 앱들이 인기를 끌고있다. 물론 데이팅 상대의 특정 조건만을 보기 위함도 있지만, 너무 가벼운 만남 보다는 결혼으로 이어질 수 있는 진지한 만남을 원하는 사용자도 있기 때문이다. 게다가 틴더 셀렉트는 가입 조건이 까다로운 만큼 로맨스스캠이나 강력 범죄의 가능성은 매우 낮다고 볼 수 있다.

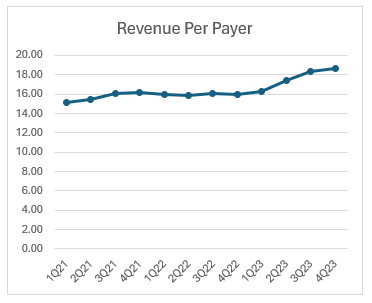

틴더 셀렉트 출시 이후 확실히 RPP(사용자 한명당 지불금액)이 높아졌다. 최근 발표된 4분기 실적에서 RPP는 16% 이상의 성장률을 기록했다. 이에 따라 2023년 1분기 마이너스 성장률을 보이기도 했던 매출이 4분기에는 10% 이상 성장하면서 틴더 셀렉트가 매치 그룹 실적에 전환점을 만들어 준 것으로 보인다.

하지만 실적 반등에도 불구하고 매치 그룹은 앞으로 유료 이용자수 자체는 감소세가 계속될 것이라고 밝혔다. 사실 데이팅 앱 특성을 조금 더 생각해보면 성공적인 서비스 경험이 반복 구독으로 이어지지 않은 아이러니도 포함하고 있다.(데이팅 앱으로 만나 결혼에 성공하는 경우)

지난 1월, 사실상 공석이었던 틴더의 CEO가 새로 부임한 것과 더불어, 미국의 행동주의 사모펀드 엘리엇이 매치 그룹의 지분 약 10억 달러를 사들이면서 회사 내부 전략에 변화가 있을 것으로 예상된다. 유료 이용자수 감소에도 불구하고 틴더, 그리고 매치가 앞으로 더 나아갈 수 있을지 귀추가 주목된다.

'미국 주식' 카테고리의 다른 글

| [버티브] 엔비디아가 선택한 파트너 (0) | 2024.04.21 |

|---|---|

| [온 홀딩스] Run ON Clouds (1) | 2024.04.21 |

| [랄프 로렌] 유행은 돌고 돈다 (1) | 2024.04.21 |

| [그랩] 주가도 우버를 따라갈까? (1) | 2024.04.21 |

| [셀시어스] 매출 95% 성장으로 주가 급등 (1) | 2024.04.21 |