미국에서 호카와 함께 러닝 슈즈로 각광받았던 '온'. 엄청난 매출 성장 속도로 나이키와 아디다스를 위협하고 있는 핫한 스포츠화 브랜드다. 지난 분기 실적 발표에서 순손실이라는 어닝 쇼크를 발표한 후 장중 -18%까지 하락했다가 -9%로 마감했다. 이번 하락이 매수 기회가 될까?

높아지는 러닝화의 인기

온 홀딩스는 2010년 스위스에서 철인경기 선수 출신 올리비에 베른하르트와 신발기술자 2명이 창업한 회사다. 페더러가 선택한 신발로 알려진 이 회사는 아직 국내에는 진출하지 않았기 때문에 일부 테니스 동호인들과 러너들은 제외하고는 인지도가 높지 않다(이럴때가 기회?). 로저 페더러에 이어 최근 탑 테니스 선수 벤 쉘튼과 이가 시비옹테크를 후원하면서 브랜드 인지도를 높이고 있다.

회사는 자사의 쿠셔닝 기술을 특허로 등록하고 구름 위를 달린다(Run on Clouds)는 뜻에서 '클라우드테크'라 부른다. 프리미엄 브랜드 답게 운동화의 가격대는 20만원 전후 정도로 높고, 가격 인하도 거의 하지 않는다고 한다.

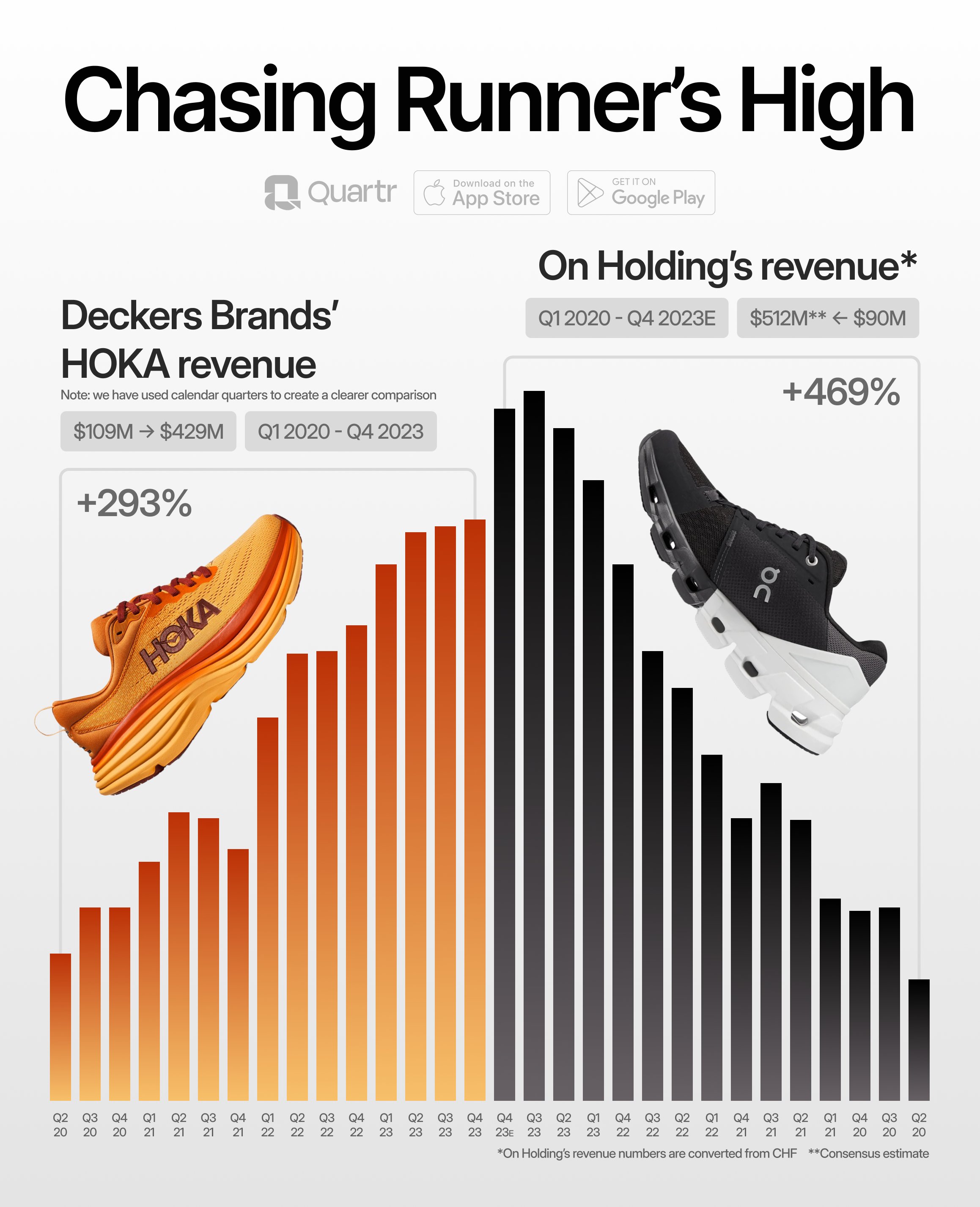

온 홀딩스의 경쟁 업체는 '호카'라는 브랜드인데 둘의 포지셔닝이 아주 비슷하다. 호카 역시 최근 몇년간 매출이 크게 성장하면서 모회사인 데커스 아웃도어(Deckers Outdoor) 주가 상승을 이끌었다.

러닝화는 현재 신발 산업 내에서 유일하게 성장이 뚜렷한 세그먼트라고 할 수 있다. 비교적 인지도가 낮았던 러닝화 브랜드들까지 이렇게 성장한데에는 러닝화의 뛰어난 기능성도 있겠지만, '운동 덕후들이 신는 남들과는 다른 신발'이라는 이미지도 한 몫 했을거라고 추측한다.

4Q23 실적 발표

2023년 4분기 온 홀딩스의 매출은 CHF 447M 현지 통화 기준 21.9%, 고정 통화 기준 31% 성장했다. 온 홀딩스의 매출 65%가 북미, 즉 달러 매출로 나오는데, 달러 대비 스위스 프랑이 강세를 보이는 바람에 매출 성장률이 다소 낮았다. 마찬가지로 환손실로 인해 CHF 27M의 순손실을 기록했다.

스위스는 중동 분쟁 우려 속 중립 외교를 고수하고 인플레이션도 상대적으로 안정된 편이어서 스위스프랑은 안전자산으로 분류된다. 환율은 예측 불가의 영역이지만, 작년은 환율이 이례적으로 변동했던 시기라 다시 정상화 된다면 관련 이익이 환입될 수 있다.

온 홀딩스는 이번 컨콜에서 브랜드 인지도 증가로 자사몰과 소매점 트래픽이 크게 증가했고 소비자 직접 판매(DTC) 비중이 46%까지 늘어났다고 밝혔다. 그에 따라 매출총이익률은 60%를 넘겼고, 이는 카테고리 내 경쟁업체 중 가장 높았다.

또한 2024년에는 다수의 신제품을 출시할 것이고, 러닝화에 이은 제 2 성장동력으로 의류를 추진할 예정이라고 한다. 2024년 가이던스는 매출 최소 30% 성장, 매출총이익률 60%, 조정 EBITDA 마진 16.0~16.5%를 제시했다.

적자 소식에 놀란 주가는 급락했다가 컨콜이 진행되자 일부 반등했지만, 가이던스 역시 높았던 컨센서스에 미치지 못하자 플러스 전환에는 실패했다. 이번 하락으로 PER은 36배까지 하락했지만 여전히 높은 수준이다.

역시 고성장했던 기업은 기대치가 높은 만큼 실적을 조금만 미스해도 주가가 급락할 가능성이 크다. 다만 온 홀딩스의 이번 실적 발표에서 환 관련 손실은 일회성에 가까운 만큼 논외로 치고, 적어도 매출 성장에 금이 가지는 않았던 것으로 보인다.

아직까지 아시아 매출 비중이 10% 이하라는 점, 또 신발 외 의류&악세사리 매출도 거의 없다시피 하다는 점에서 지역적/제품 확장 여력이 많이 남아있음을 시사한다. 보통 미국에서 인기를 얻은 소비재가 아시아에서도 성공할 가능성이 크기 때문에 온 홀딩스의 미래가 기대된다.

'미국 주식' 카테고리의 다른 글

| [랜티우스] 방사성 의약품 시장의 숨은 강자 (0) | 2024.04.21 |

|---|---|

| [버티브] 엔비디아가 선택한 파트너 (0) | 2024.04.21 |

| [랄프 로렌] 유행은 돌고 돈다 (1) | 2024.04.21 |

| [매치 그룹] 틴더, 변화의 시작 (1) | 2024.04.21 |

| [그랩] 주가도 우버를 따라갈까? (1) | 2024.04.21 |