[랜티우스] 방사성 의약품 시장의 숨은 강자

랜티우스는 의료 영상 진단과 방사성 의약품 제조 기업으로서, M&A와 라이센스 거래로 회사를 한단계 업그레이드한 바 있다.

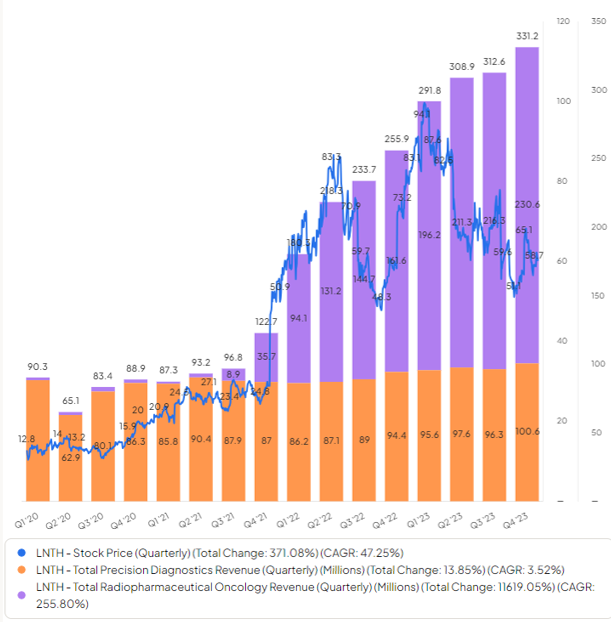

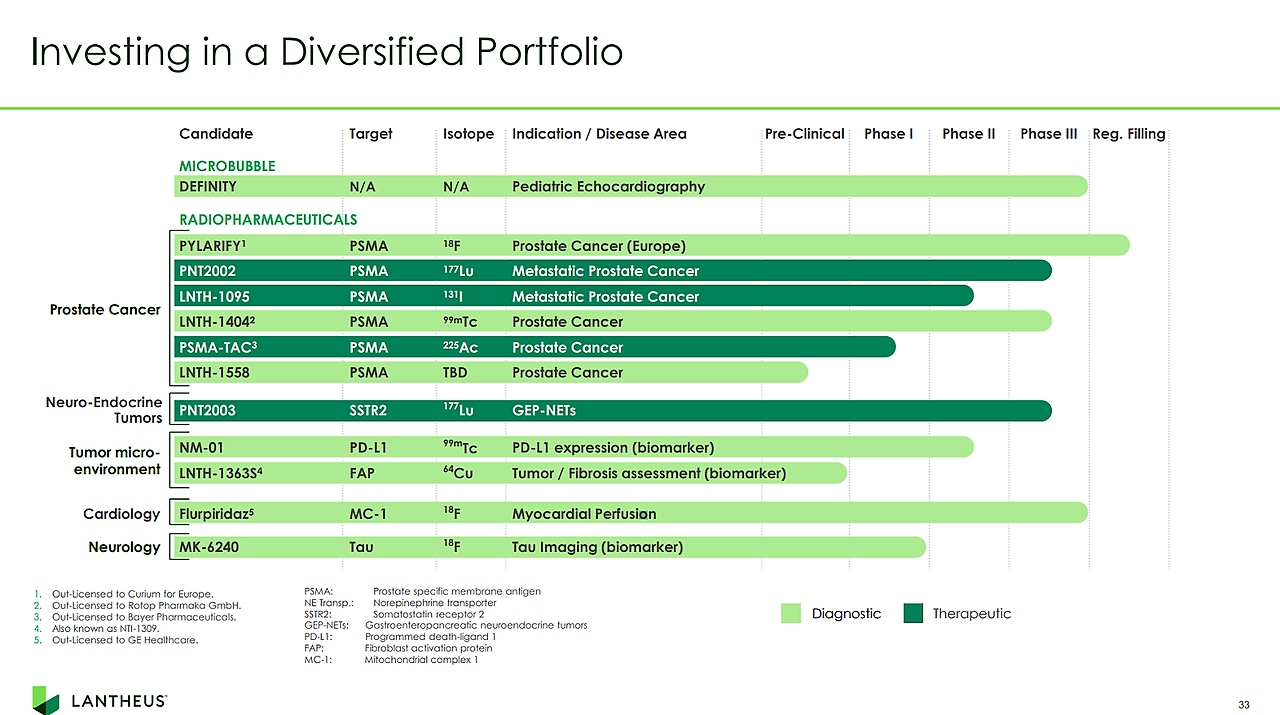

현재 매출 비중의 65%를 차지하는 전립선암 진단용 방사선 의약품 Pylarify가 그것인데, 2020년 프로제닉스(Progenics) 인수를 통해 얻은 파이프라인이었다. 2021년에 최초로 FDA 승인을 받은 이후, 랜티우스의 운명을 완전히 바꾸어 놓았다.

전립선암 진단용 방사선 의약품 - PYLARIFY

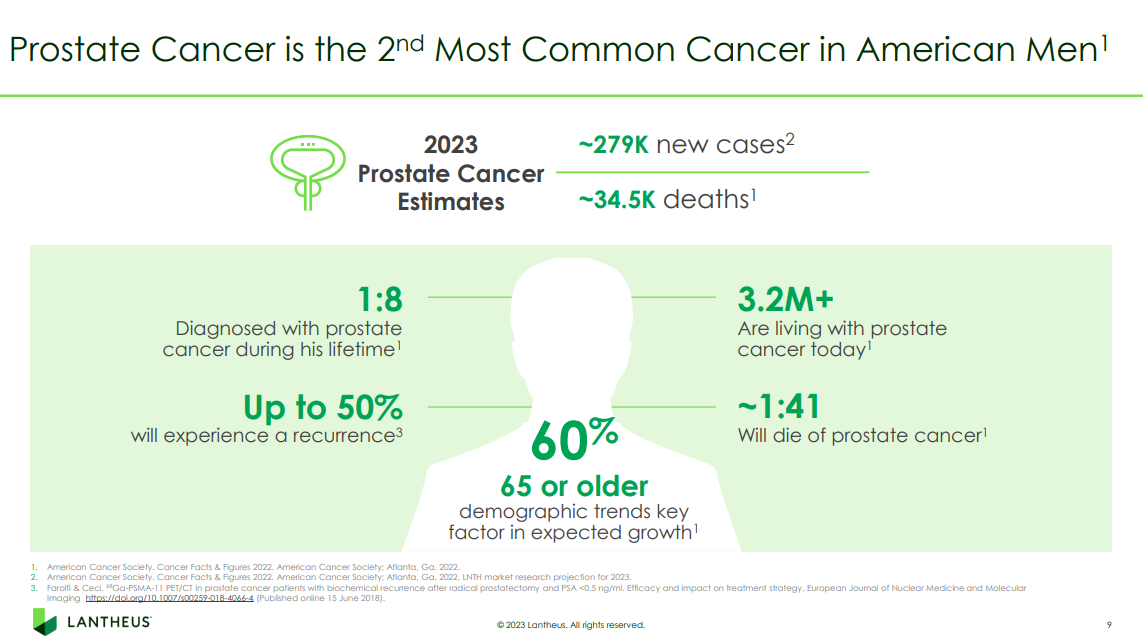

전립선암은 미국 남성 대상 발병률 2위를 기록할 정도로 흔한 암이다. 전립선암은 나쁜 식습관, 비만, 흡연으로 인해 촉진될 수 있고, 여성 유방암과 마찬가지로 유전적 요인에 큰 영향을 받는다. 재발과 전이가 잦아서 치료 과정중 여러번의 영상 진단 과정이 필요하다.

랜티우스가 타겟하고 있는 미국의 전립선암 진단 시장은 '29년까지 $3B까지 성장할 것으로 전망된다. 치료제가 아닌 진단용 의약품이다보니 시장 규모가 아주 크지는 않지만, Pylarify가 65% 이상의 지배적인 점유율을 공고히 하고있기 때문에 주목할 필요가 있다.

전립선암 진단에 사용되는 기존의 CT나 MRI는 전립선비대증과 같은 양성질환과의 구분이 명확하지 않고, 암세포의 크기가 작으면 진단이 어렵다. 또, 항문에 직접 손을 넣어 검사하거나(직장수지검사) 전립선 조직을 직접 떼어내 검사(조직검사)하는 방법도 많이 사용되는데 환자의 입장에서 매우 불편할 수 밖에 없다.

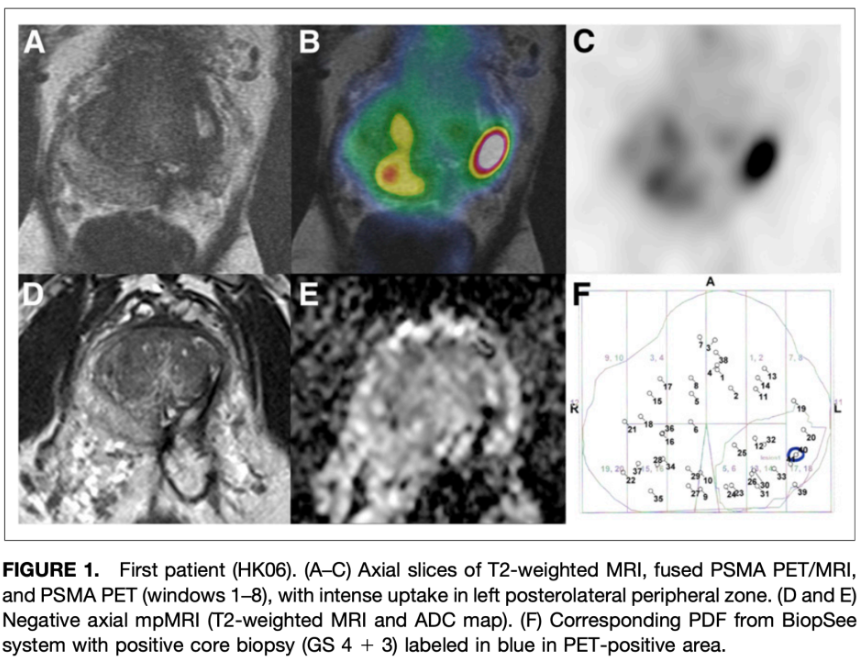

조영제의 일종인 Pylarify를 이용하면 CT, MRI 촬영을 통해 쉽게 전립선암 진단이 가능하다. Pylarify은 전립선암 세포의 표면에 과발현되는 PSMA라는 단백질을 표적으로 하는 방사성 원소를 포함하는데, 촬영을 하면 위 그림처럼 암세포가 밝게 빛난다.

그렇기 때문에 암세포가 작아도 조기 진단이 가능하고 뼈나 다른 조직으로 전이된 위치를 파악하기에도 용이하다. 이에 더해, 촬영된 영상을 자동으로 분할해 판독 효율성을 높이는 AI 솔루션 'Pylarify AI'도 제공한다.

PSMA 표적 치료제와 시너지

이 약은 '전이성 거세 저항성 전립선암'이라는 가장 심각한 정도의 전립선암 환자를 대상으로하며, 치료 대안이 없기 때문에 빠른 속도로 수요가 늘고 있다.

랜티우스와 노바티스는 전략적 파트너십을 체결하고 Pluvicto 임상시험 투여 대상 선정 과정에서 Pylarify를 사용하고, 노바티스는 Pylarify와 관련된 모든 임상 영상 데이터를 랜티우스에게 제공하게 됐다. PSMA 표적 치료제가 추가로 허가를 받거나, 치료 가능한 적응증이 확대될 경우 Pylarify는 더 큰 수혜를 받을 가능성이 크다.

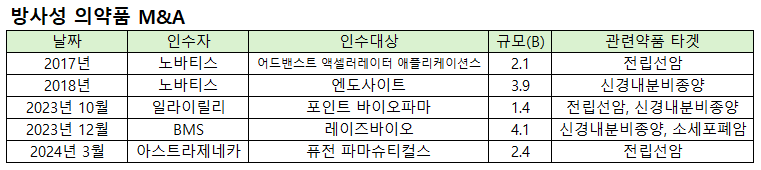

방사성 의약품 M&A

글로벌 빅파마들의 블록버스터 약품들이 대부분 2020년 중후반에 특허 만료가 몰려있기 때문에, 중소형 제약사 인수가 활발하게 진행되고 있다. 특히, 암 진단과 치료에 방사성 물질을 활용하는 방사성 의약품(RPT)이 최근 항암 분야의 새로운 대안으로 떠오르면서 다음 M&A 타겟에 대한 관심도가 높아지고 있다.

랜티우스는 진단용 의약품 뿐만 아니라 치료제 파이프라인까지 여러개 보유하고 있고 비교적 임상 후기 단계에 와있는 물질들이 많아 빅파마 입장에서 눈독 들일만한 기업이다. 시가총액도 $4B 초반 정도로 부담스럽지 않다.

경쟁사 진입

랜티우스의 우려 요인은 최근 진입한 경쟁 제품이다. '21년 5월 랜티우스가 FDA 승인을 받으면서 시장을 선점했으나 2년 후인 '23년 5월 Blue Earth Dignostics사의 'Posluma'도 FDA 승인을 받으면서 경쟁이 시작되었다.

Blue Earth는 비상장 기업이라 영업 상황에 대한 정보가 제한되어 있지만 방사성 원소 생산 시설을 어느정도 확보한 것으로 보인다. 랜티우스가 FDA 승인을 받고 6개월 뒤부터 실적에 본격 반영된 것으로 보아, '24년 상반기 Posluma가 점유율을 어느정도 가져갈수 있을지 확인이 필요하다.

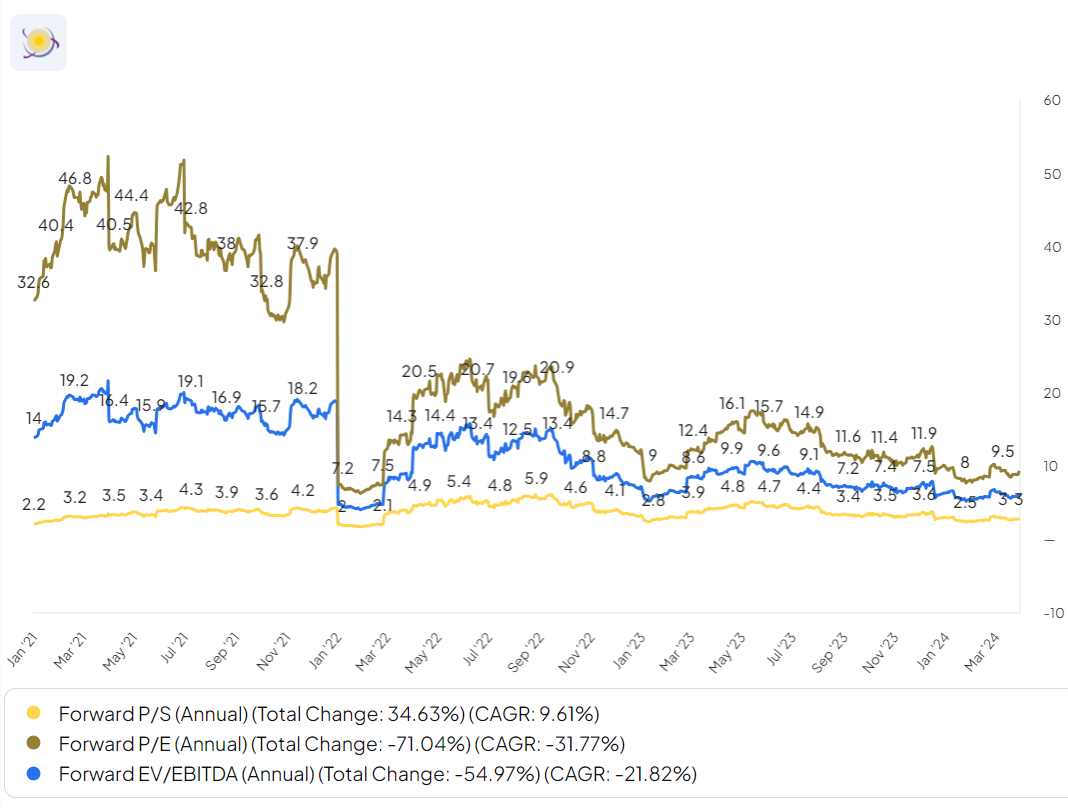

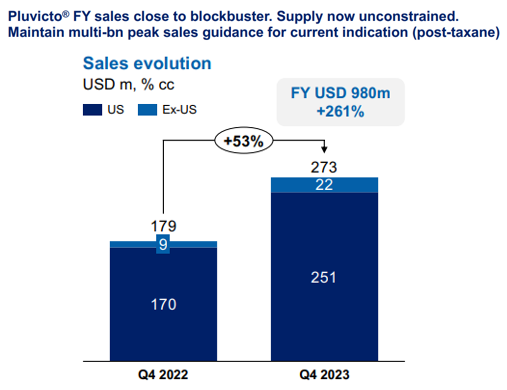

2023년 랜티우스의 실적은 아주 놀라웠다. 매출은 $354M로 +39% 증가했고, 40%에 가까운 영업이익률을 기록하면서 상반기까지 높은 주가 상승률을 기록했다. 하지만 현재 경쟁사의 등장과 개발중인 치료제의 애매한 임상 결과에 주가는 하락해서 12MF PER 9.5배에 불과한 상황이다.

2024년 가이던스는 매출 $1.4~1.5B(+11~14%)/EPS $6.5~6.7(+38~42%)로 현재 Pylarify의 분기별 성장률을 감안했을때 다소 보수적인 가이던스 제시했다.

작년 EMA 승인을 받으면서 점차 유럽 매출도 커질 것이고, 올해부터 Pylarify 가격도 일부 인상한 것으로 보아 신규 경쟁사와 경쟁강도가 강한 것 같지 않다. 비록 TAM이 작은 시장이긴 하지만 높은 점유율로 시장을 선점했기 때문에 당분간 실적 호조가 예상된다.